1月���,國(guó)內(nèi)狹義乘用車生產(chǎn)����、批發(fā)���、零售量繼續(xù)保持在200萬(wàn)輛規(guī)模以上,并呈現(xiàn)出口強(qiáng)勁�����,生產(chǎn)���、批發(fā)相對(duì)保守���,零售穩(wěn)健的特點(diǎn),由此帶動(dòng)了渠道庫(kù)存壓力的減輕����。

1月���,狹義乘用車共零售203.5萬(wàn)輛,同比增長(zhǎng)57.4%����,環(huán)比下降13.9%。崔東樹(shù)分析�����,“零售量同比大幅增長(zhǎng)57.4%�,主要是因?yàn)榇汗?jié)假期全部在2月,沒(méi)有擠占1月銷量�����。而環(huán)比下滑13.9%�,則是因?yàn)?023年12月乘用車市場(chǎng)翹尾行情顯著,透支了部分1月銷量����;同時(shí),開(kāi)年首月����,部分品牌����、車型優(yōu)惠力度有所收縮��,影響了購(gòu)車熱情�。”

昨日(2月8日)�,乘用車市場(chǎng)信息聯(lián)席會(huì)發(fā)布數(shù)據(jù)顯示,1月���,國(guó)內(nèi)狹義乘用車生產(chǎn)、批發(fā)����、零售量繼續(xù)保持在200萬(wàn)輛規(guī)模以上,并呈現(xiàn)同比大幅上漲���、環(huán)比顯著回落的特征�����。乘聯(lián)會(huì)秘書(shū)長(zhǎng)崔東樹(shù)介紹稱��,“1月�,乘用車市場(chǎng)整體呈現(xiàn)出口強(qiáng)勁,生產(chǎn)����、批發(fā)相對(duì)保守,零售穩(wěn)健的特點(diǎn)��,并由此帶動(dòng)了渠道庫(kù)存壓力的減輕���?����!?/p>

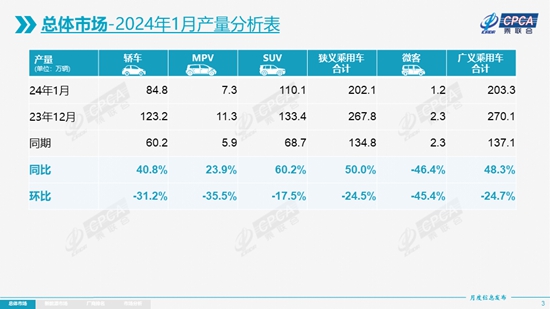

具體來(lái)看����,1月���,狹義乘用車共生產(chǎn)202.1萬(wàn)輛��,同比增長(zhǎng)50.0%�����,環(huán)比下降24.5%�����。其中���,自主品牌生產(chǎn)同比增長(zhǎng)68%�����,環(huán)比下降25%�;合資品牌同比增長(zhǎng)33%�����,環(huán)比下降29%����;豪華品牌同比增長(zhǎng)27%�,環(huán)比下降10%。

對(duì)此�����,崔東樹(shù)分析�,“1月乘用車生產(chǎn)環(huán)比大幅下降�,是因?yàn)檐嚻笤诖汗?jié)前都會(huì)保持比較保守的生產(chǎn)節(jié)奏�,確保廠家、經(jīng)銷商能在春節(jié)假期中保持較低的庫(kù)存水平����、壓力。同時(shí)���,2023年12月�,乘用車生產(chǎn)達(dá)到了268萬(wàn)輛的歷史高位���,造成了較高基數(shù)�?�!?/p>

批發(fā)方面���,1月���,狹義乘用車共批發(fā)208.9萬(wàn)輛,同比增長(zhǎng)44.4%���,環(huán)比下降23.7%����。其中,自主品牌批發(fā)126萬(wàn)輛�,同比增長(zhǎng)67%,環(huán)比下降20%�;主流合資品牌批發(fā)57.3萬(wàn)輛,同比增長(zhǎng)24%�����,環(huán)比下降29%�����;豪華品牌批發(fā)25.4萬(wàn)輛�����,同比增長(zhǎng)11%�,環(huán)比下降25%���。

聚焦廠商表現(xiàn)���,分化明顯�����,其中���,一汽、東風(fēng)��、長(zhǎng)安系等表現(xiàn)較強(qiáng)���。具體來(lái)看�,1月���,批發(fā)量超過(guò)萬(wàn)輛的廠商共有33家�,其中8家廠商批發(fā)量同比增速超過(guò)100%����,23家增速超過(guò)10%,還有7家廠商增速為負(fù)�����。

零售方面,1月�����,狹義乘用車共零售203.5萬(wàn)輛��,同比增長(zhǎng)57.4%�,環(huán)比下降13.9%,處于近年來(lái)的中上水平���。崔東樹(shù)表示���,“零售量同比大幅增長(zhǎng)57.4%,主要是因?yàn)榇汗?jié)假期全部在2月����,沒(méi)有擠占1月銷量。而環(huán)比下滑13.9%���,則是因?yàn)?023年12月乘用車市場(chǎng)翹尾行情顯著�����,透支了部分1月銷量;同時(shí),開(kāi)年首月���,部分品牌��、車型優(yōu)惠力度有所收縮��,影響了購(gòu)車熱情�����?����!?/p>

以品牌系別來(lái)看��,1月�����,自主品牌零售112萬(wàn)輛���,同比增長(zhǎng)77%,環(huán)比下降10%��;市場(chǎng)份額達(dá)到55.1%,增長(zhǎng)了5.9個(gè)百分點(diǎn)����。主流合資品牌零售67萬(wàn)輛,同比增長(zhǎng)43%�����,環(huán)比下降15%����;其中,德系品牌零售份額同比下降3.8%����,日系品牌與同期持平,美系品牌下降1.3%�。豪華品牌零售24萬(wàn)輛,同比增長(zhǎng)30%�����,環(huán)比下降22%��,表現(xiàn)疲軟���。

出口方面����,1月�����,乘用車出口(含整車與CKD)35.5萬(wàn)輛���,同比增長(zhǎng)51%����,環(huán)比降7%����。其中,新能源乘用車占出口總量的26.8%�����,較同期下降5.2個(gè)百分點(diǎn)����。自主品牌出口29.6萬(wàn)輛��,同比增長(zhǎng)61%�,環(huán)比下降10%����;合資與豪華品牌出口5.9萬(wàn)輛,同比增長(zhǎng)40%�。

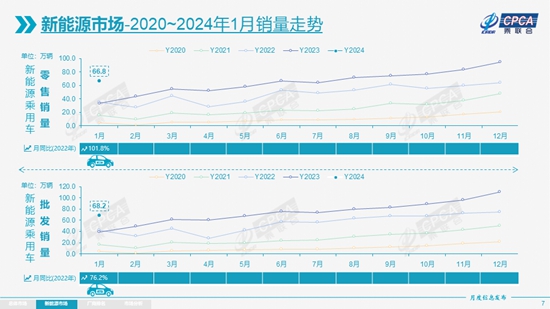

新能源方面,1月�����,新能源乘用車生產(chǎn)73.4萬(wàn)輛�,同比增長(zhǎng)85.1%,環(huán)比下降33.3%���;批發(fā)68.2萬(wàn)輛��,同比增長(zhǎng)76.2%�,環(huán)比下降38.8%��;零售66.8萬(wàn)輛����,同比增長(zhǎng)101.8%���,環(huán)比下降29.5%;出口9.5萬(wàn)輛���,同比增長(zhǎng)27.1%�����,環(huán)比下降6.9%。

從零售滲透率來(lái)看����,1月,國(guó)內(nèi)新能源乘用車零售滲透率達(dá)到32.8%����,較去年同期提升7.2個(gè)百分點(diǎn),但較2023年12月下降了7.5個(gè)百分點(diǎn)�����。1月���,自主品牌新能源乘用車零售滲透率為51.8%�����,主流合資品牌為5.1%�����,豪華品牌達(dá)到22.3%�����。從零售份額來(lái)看����,1月,自主品牌新能源乘用車零售份額達(dá)到70.3%���,同比增加10個(gè)百分點(diǎn)����;合資品牌份額為4.9%����,增加0.9個(gè)百分點(diǎn);造車新勢(shì)力份額達(dá)14.8%,增加3.7個(gè)百分點(diǎn)��。

展望2月���,受春節(jié)假期影響�����,全月只有18個(gè)工作日���,較同期減少2日;同時(shí)��,大部分廠商并不會(huì)節(jié)后立刻開(kāi)啟生產(chǎn)��;此外��,春節(jié)前后幾天汽車消費(fèi)熱情大都較淡��,因此乘聯(lián)會(huì)預(yù)計(jì)���,2月車市銷量將處于近年來(lái)的低谷處。(中國(guó)經(jīng)濟(jì)網(wǎng)記者 郭躍)

相關(guān)閱讀:

2023年乘用車零售2169.9萬(wàn)輛�,同比增長(zhǎng)5.6%